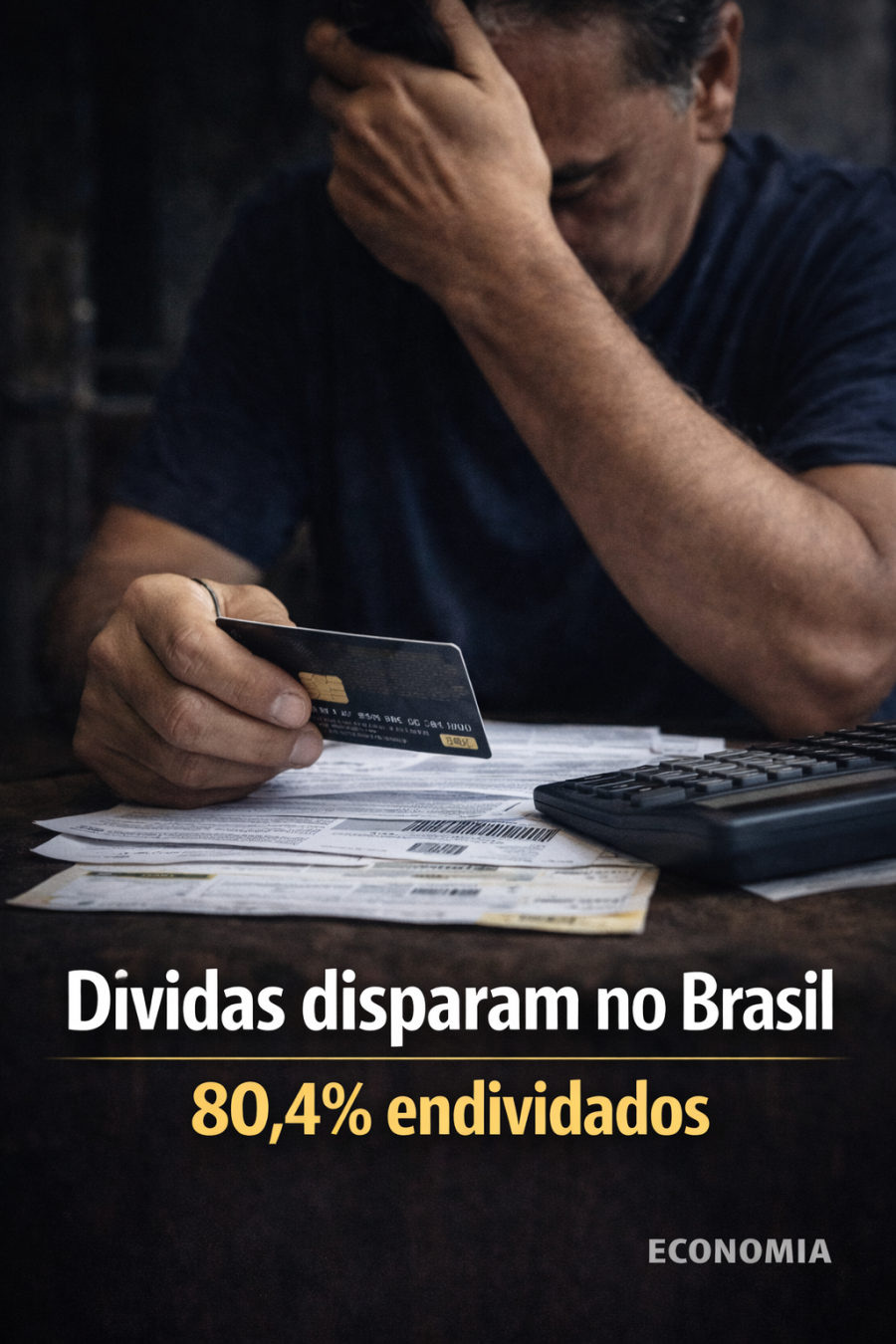

Endividamento das famílias bate 80,4% e acende alerta sobre superendividamento no Brasil

Pesquisa da CNC mostra avanço da pressão financeira nas famílias, enquanto o Banco Central mantém a Selic em 14,75% ao ano e reforça medidas de educação financeira para conter inadimplência e uso desordenado do crédito.

Por Alex Ferreira

Por Alex Ferreira

14/04/2026 - 22h15

O endividamento das famílias brasileiras alcançou 80,4% em março de 2026, segundo a Pesquisa de Endividamento e Inadimplência do Consumidor, da Confederação Nacional do Comércio. O dado reforça o quadro de pressão financeira sobre os lares em um ambiente ainda marcado por crédito caro, renda comprometida e dificuldade crescente para reorganizar o orçamento.

Ao mesmo tempo, o Banco Central mantém a taxa Selic em 14,75% ao ano, patamar que continua influenciando o custo de empréstimos, financiamentos e outras linhas de crédito. Mesmo com a redução em março, os juros seguem elevados para o consumidor final, o que dificulta a saída de famílias que já entraram em trajetória de endividamento persistente.

O alerta institucional também cresceu. Em seu Relatório de Cidadania Financeira de 2025, divulgado agora em 2026, o Banco Central destaca medidas voltadas a reduzir o endividamento das famílias e a inadimplência, incluindo ações de educação financeira e mudanças regulatórias sobre o uso do cartão de crédito. O próprio BC trata o problema como parte de uma agenda de cidadania financeira e uso mais consciente do crédito.

Na prática, o cenário se sustenta em uma combinação perigosa: facilidade de contratação, baixa compreensão do custo real do crédito e maior dependência de linhas emergenciais. Esse tipo de movimento costuma empurrar consumidores para uma lógica de rolagem de dívida, em que um empréstimo novo passa a ser usado para tentar cobrir compromissos antigos, prolongando o desequilíbrio financeiro.

O efeito econômico é direto. Quanto maior o peso das dívidas sobre a renda, menor a margem para consumo saudável, maior a chance de inadimplência e mais intensa a deterioração da qualidade do crédito. No curto prazo, medidas pontuais podem aliviar parte da pressão. Mas a saída estrutural continua ligada à redução do custo do dinheiro e ao fortalecimento da educação financeira para impedir que o endividamento vire armadilha permanente.

Quando a dívida deixa de ser episódio e vira estrutura

O dado de 80,4% de famílias endividadas importa porque mostra que o problema já não cabe mais na linguagem do aperto momentâneo. Quando o endividamento se torna quase a condição normal de funcionamento da vida doméstica, a dívida deixa de ser exceção e passa a atuar como estrutura silenciosa da economia cotidiana.

Esse deslocamento tem efeitos profundos. A família não consome apenas menos. Ela passa a consumir sob tensão, decidir sob medo e organizar o mês em torno de vencimentos, juros e renegociações. Isso altera comportamento, reduz margem de escolha e produz uma sensação de futuro encurtado, em que a renda já nasce comprometida antes mesmo de circular.

Há também uma dimensão social importante. Em ambientes de crédito fácil e baixa educação financeira, o mercado oferece alívio imediato, mas frequentemente empurra custo adiante. O resultado é uma economia em que milhões recorrem ao dinheiro como solução rápida e acabam presos em mecanismos que ampliam dependência e vulnerabilidade.

Por isso, o debate não é apenas sobre finanças pessoais. É sobre modelo de sobrevivência econômica. Quando o superendividamento avança, o país não enfrenta só um problema de atraso no pagamento. Enfrenta uma erosão gradual da autonomia material das famílias e da capacidade de consumo saudável que sustenta a atividade econômica.

O que está tecnicamente em jogo nesse cenário

O primeiro ponto é entender o indicador da CNC. Quando a pesquisa mostra 80,4% de famílias endividadas, isso significa lares com algum tipo de compromisso financeiro em aberto, como cartão de crédito, carnê, financiamento, empréstimo ou parcelamento. Não quer dizer automaticamente inadimplência, mas revela alto grau de comprometimento da renda.

O segundo ponto é o papel da Selic. A taxa básica influencia o custo do dinheiro na economia e ajuda a explicar por que empréstimos, financiamentos e modalidades rotativas continuam pesando tanto no orçamento. Em março de 2026, o Copom reduziu a Selic para 14,75% ao ano, mas o patamar ainda permanece elevado para o consumidor final.

Também entra nessa equação a agenda do Banco Central para cidadania financeira. O BC vem vinculando medidas regulatórias e ações educativas à tentativa de reduzir endividamento e inadimplência, inclusive com mudanças nas faturas de cartão de crédito para incentivar uso mais consciente.

Na prática, o superendividamento costuma surgir quando o consumidor perde a capacidade de pagar o conjunto das obrigações sem comprometer despesas básicas. A partir daí, a dívida deixa de ser administrável e passa a se retroalimentar, especialmente quando linhas emergenciais e crédito caro viram recurso permanente.

COMENTÁRIOS